검색

- 추천검색어

장바구니

총 0건

- 최대 10개까지 장바구니에 확인이 가능합니다.

- 펀드 상품을 비교하려면 체크박스 선택 후 ‘펀드 비교하기' 버튼을 클릭하시기 바랍니다. (최대 2개까지 비교 가능)

이전 페이지로

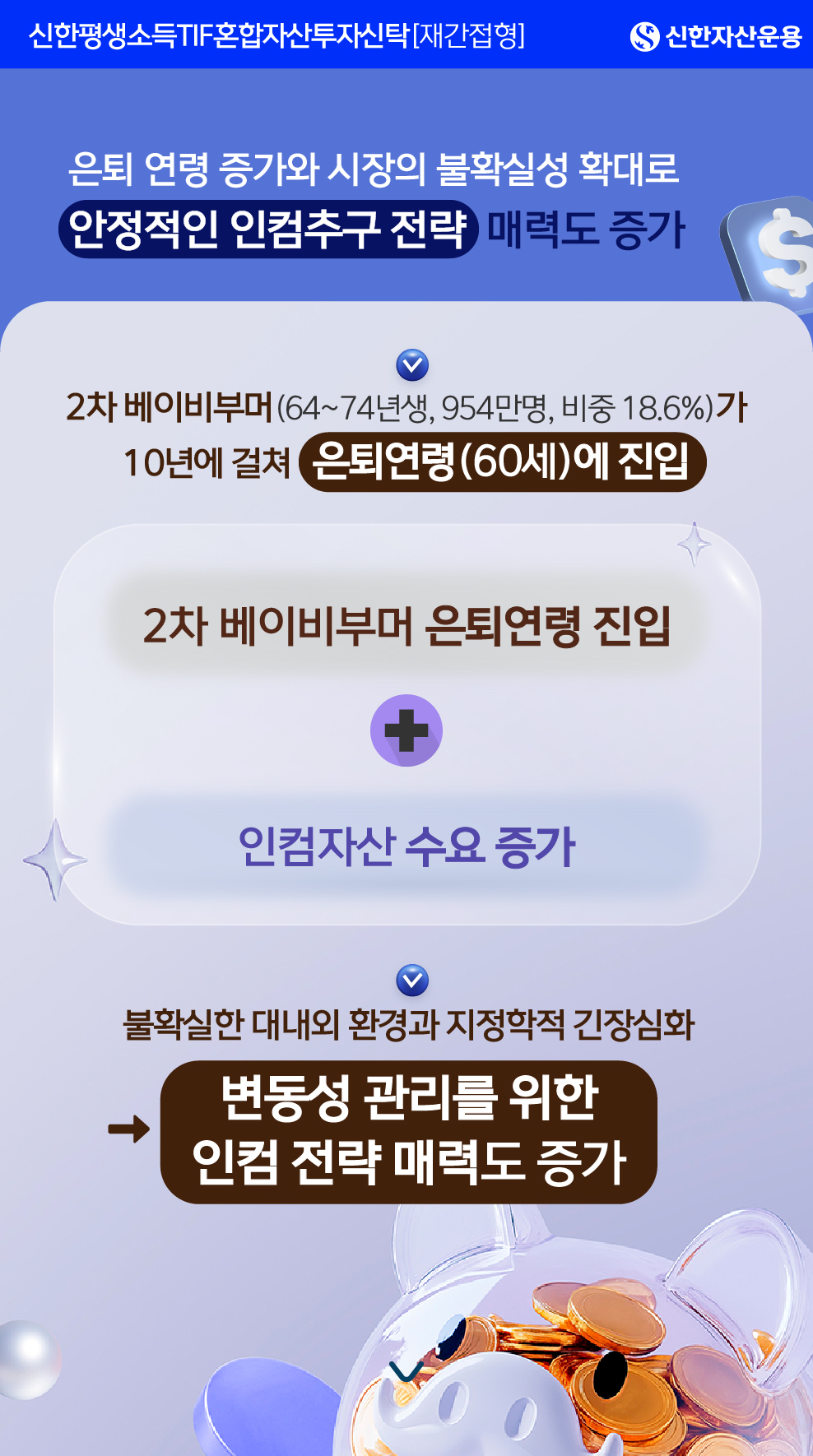

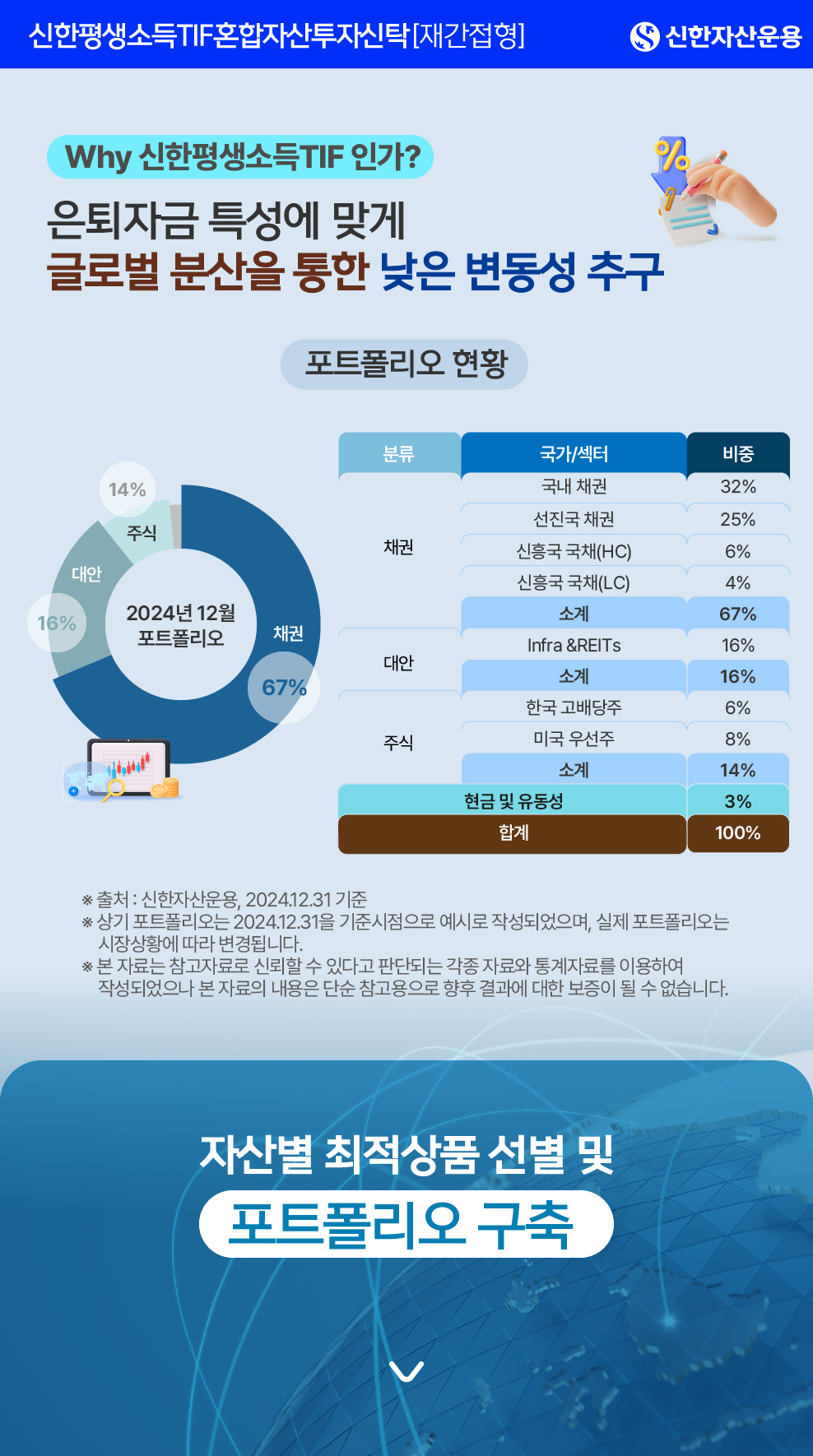

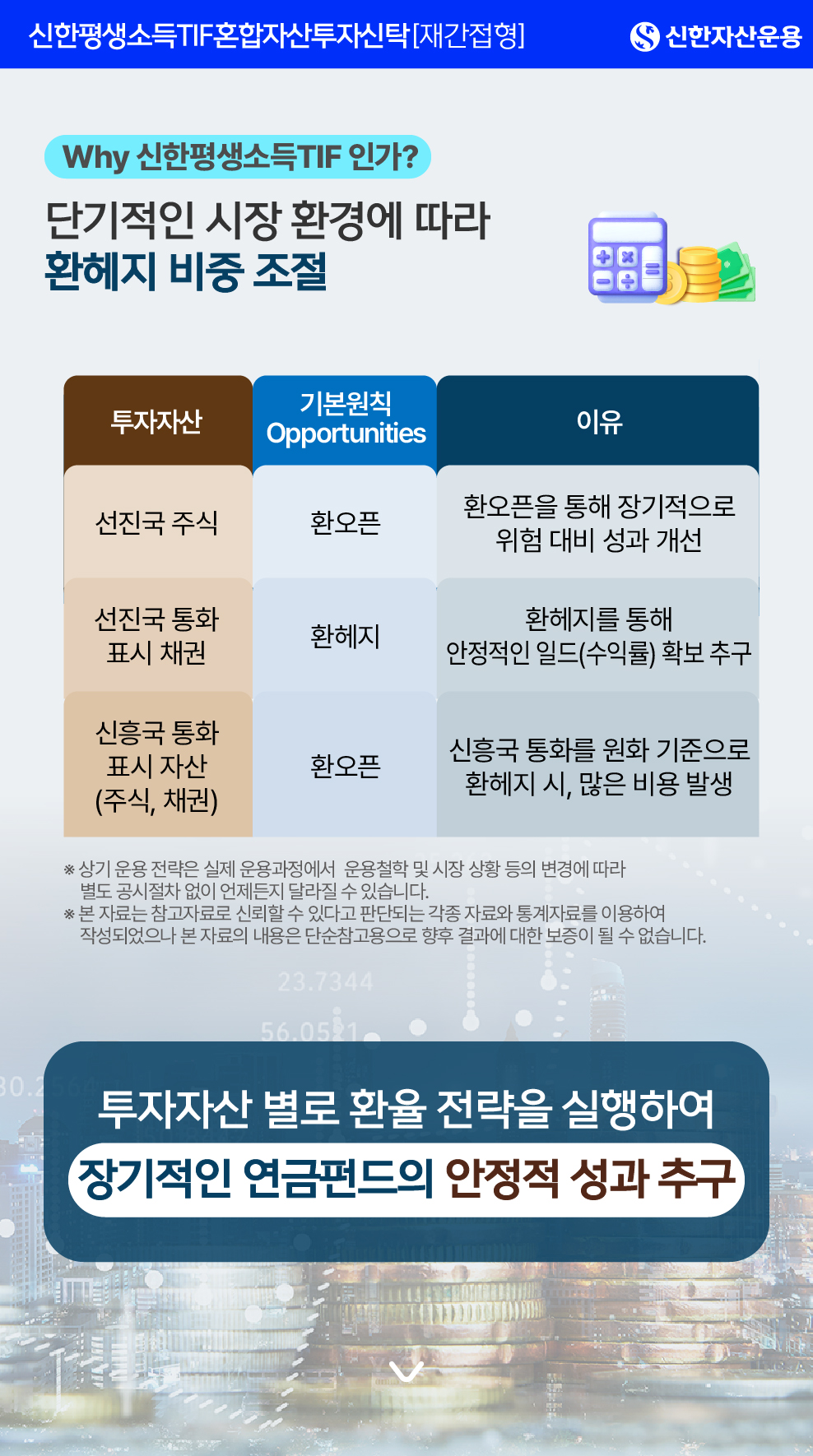

![신한평생소득TIF혼합자산자투자신탁[재간접형] / 한국금융투자협회 심사필 제25-00671호(2025.03.05~2027.03.04) 은퇴 이후 소비와 자산보존에 최적화된 글로벌 인컴형 펀드 ※고객께서 펀드가입을 결정하시기 전에 투자대상, 환매방법 및 보수 등에 관하여 집합투자규약, 투자설명서 또는 간이투자설명서를 반드시 읽어 보시고 확인하시기 바랍니다. 또한 이 자료에 포함된 정보는 이 자료 제공 기준일 현재 당사가 신뢰할 수 있다고 판단되는 자료를 바탕으로 작성되었으나 당사가 그 정보의 정확성, 완전성, 적시성 등을 보증하지는 않으며 이 자료의 내용에 따라 행하여진 누구의 어떠한 행위의 결과에 대해서도 당사는 직간접적인 책임을 부담하지 않습니다.](/file/image/13949)

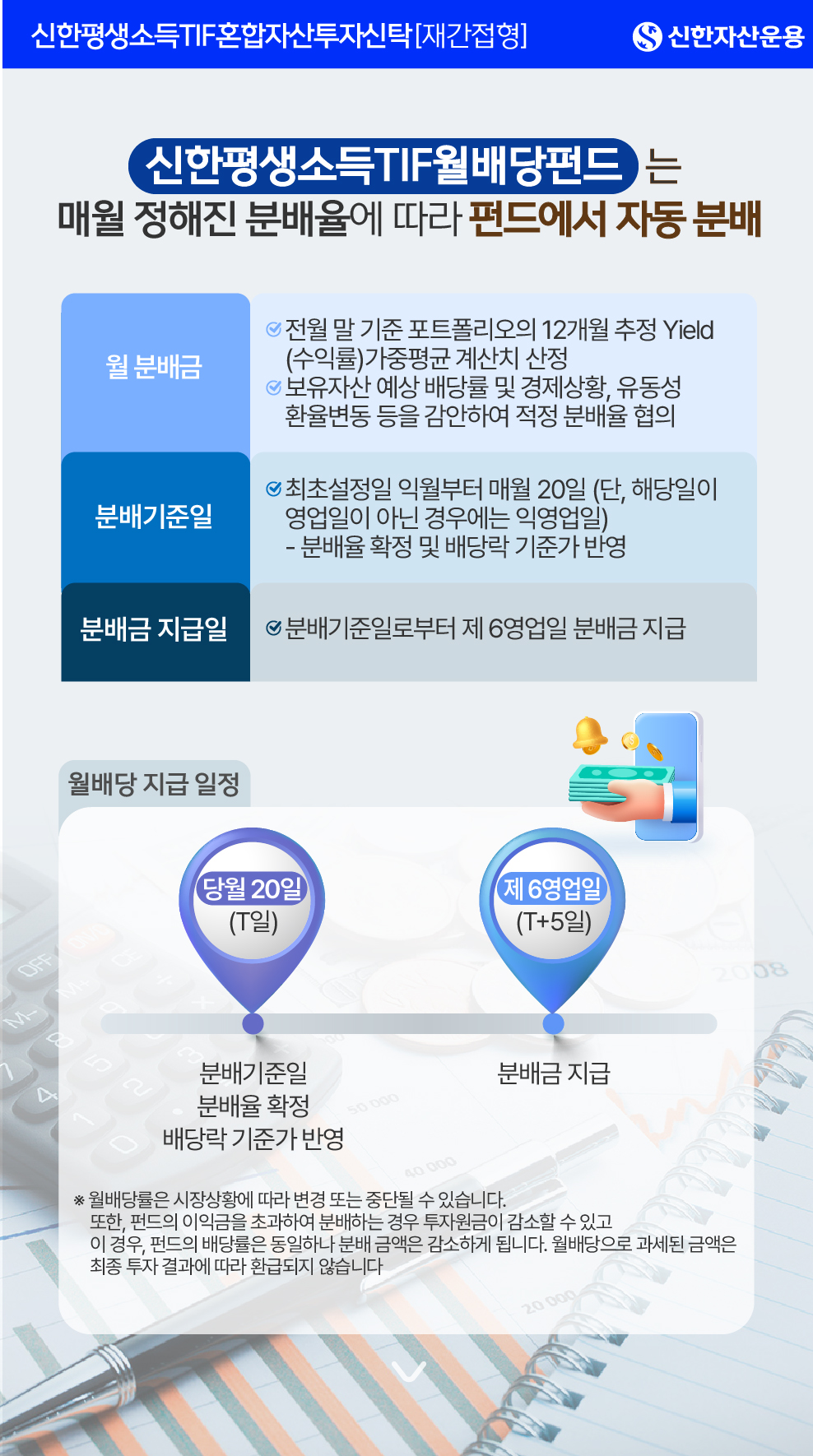

![신한평생소득TIF는 다양한 고객니즈를 반영하여 2개의 라인업으로 구성되어 있습니다. 신한평생소득TIF혼합자산모투자신탁[재간접형]펀드에 투자하는 자펀드로 일반형인 신한평생소득TIF혼합자산자투자신탁[재간접형]이 있고, 월배당형으로 신한평생소득TIF월배당 혼합자산자투자신탁[재간접형]이 있습니다. (※월배당률은 시장상황에 따라 변경 또는 중단될 수 있습니다. 또한, 펀드의 이익금을 초과하여 분배하는 경우 투자원금이 감소할 수 있고 이 경우, 펀드의 배당률은 동일하나 분배 금액은 감소하게 됩니다. 월배당으로 과세된 금액은 최종 투자 결과에 따라 환급되지 않습니다.)](/file/image/13953)

![신한평생소득TIF혼합자산자투자신탁[재간접형]의 펀드 개요입니다. 펀드 유형은 혼합자산, 개방형(중도환매가능), 추가형(추가납입가능), 종류형, 모자형입니다. 위험등급은 5등급의 낮은 위험입니다. 매입 기준일은 17시 이전 청구시 제3영업일 기준가격이 적용됩니다. 환매 기준일은 17시 이전 청구시 제4영업일 기준가격으로 제8영업일에 지급됩니다. 선취판매수수료는 A1클래스는 1% 이내, A-e 클래스는 0.5% 이내이며 다른 클래스에는 없습니다. 환매수수료는 없습니다. 클래스별 가입자격 및 보수 비용이 상이하므로 판매사의 안내 혹은 투자설명서를 반드시 참고 바랍니다. (※투자자가 부담하는 선취판매수수료 등을 감안하면 투자자의 입금 금액 중 실제 집합투자증권을 매입하는 금액은 작아지게 됩니다. 또 법률, 세무자문 등 기타 펀드 설정과 관련된 비용이 발생할 수 있으며, 투자신탁비용으로 지급됩니다. 피투자집합투자기구 보수, 증권거래비용, 기타 관리비용 등 총 보수 이외에 추가비용을 부담할 수 있습니다. 합성총보수 비용의 비율은 이 투자신탁에서 지출되는 보수와 기타비용을 합한 총액을 순자산 연평잔액으로 나누어 산출됩니다.)](/file/image/13954)

![신한평생소득TIF월배당혼합자산자투자신탁[재간접형]의 펀드 개요입니다. 펀드 유형은 혼합자산, 개방형(중도환매가능), 추가형(추가납입가능), 종류형, 모자형입니다. 위험등급은 4등급의 보통 위험입니다. 매입 기준일은 17시 이전 청구시 제3영업일 기준가격이 적용됩니다. 환매 기준일은 17시 이전 청구시 제4영업일 기준가격으로 제8영업일에 지급됩니다. 선취판매수수료는 A1클래스는 1% 이내, A-e 클래스는 0.5% 이내이며 다른 클래스에는 없습니다. 환매수수료는 없습니다. 클래스별 가입자격 및 보수 비용이 상이하므로 판매사의 안내 혹은 투자설명서를 반드시 참고 바랍니다. (※투자자가 부담하는 선취판매수수료 등을 감안하면 투자자의 입금 금액 중 실제 집합투자증권을 매입하는 금액은 작아지게 됩니다. 또 법률, 세무자문 등 기타 펀드 설정과 관련된 비용이 발생할 수 있으며, 투자신탁비용으로 지급됩니다. 피투자집합투자기구 보수, 증권거래비용, 기타 관리비용 등 총 보수 이외에 추가비용을 부담할 수 있습니다. 합성총보수 비용의 비율은 이 투자신탁에서 지출되는 보수와 기타비용을 합한 총액을 순자산 연평잔액으로 나누어 산출됩니다. 월배당률은 시장상황에 따라 변경 또는 중단될 수 있습니다. 또한, 펀드의 이익금을 초과하여 분배하는 경우 투자원금이 감소할 수 있고 이 경우, 펀드의 배당률은 동일하나 분배 금액은 감소하게 됩니다. 월배당으로 과세된 금액은 최종 투자 결과에 따라 환급되지 않습니다.)](/file/image/13952)